En el despacho recibimos con frecuencia llamadas de personas que llevan años pagando una tarjeta de crédito y no entienden por qué la deuda no desaparece. Pagan cada mes, mes tras mes, y el saldo pendiente apenas se mueve. La respuesta, casi siempre, está en el tipo de interés que nadie les explicó bien cuando firmaron.

Esto es exactamente lo que le ocurrió al cliente cuyo caso acabamos de ganar. Y si tú estás en una situación parecida, lo que te contamos aquí puede interesarte.

Contenido del Post

¿Qué es una tarjeta revolving?

Las tarjetas revolving son tarjetas de crédito que permiten aplazar el pago de las compras mediante cuotas mensuales. Hasta ahí, nada que no suene familiar.

El problema está en cómo está diseñado el producto: la mayor parte de cada cuota se destina al pago de intereses y comisiones, no a reducir la deuda real. El resultado es que el capital pendiente baja muy lentamente, o directamente no baja. El consumidor puede pasar años pagando sin llegar a amortizar lo que realmente utilizó.

A esto hay que sumarle que estos contratos suelen incorporar tipos de interés muy superiores a los de cualquier otro crédito al consumo. En muchos casos, tipos que los tribunales han calificado directamente de usurarios.

De hecho, el Tribunal Supremo ha dictado diversas resoluciones en los últimos años que han permitido a miles de consumidores reclamar contratos revolving cuando los intereses aplicados resultaban notablemente superiores a los habituales del mercado.

¿Cuándo puede declararse nula una tarjeta revolving?

El Tribunal Supremo ha establecido una doctrina clara al respecto: una tarjeta revolving puede ser declarada nula cuando el interés aplicado es notablemente superior al normal del dinero y manifiestamente desproporcionado en relación con las circunstancias del caso.

En términos más sencillos: cuando el tipo de interés es tan elevado que sitúa al consumidor en una posición claramente perjudicial y abusiva.

Cuando un tribunal declara la nulidad por usura, el contrato se considera como si nunca hubiera existido. Las consecuencias son muy favorables para el consumidor: el cliente solo está obligado a devolver el capital que realmente dispuso, y la entidad debe reintegrar todos los intereses, comisiones y demás cantidades cobradas de más a lo largo de los años.

El caso que hemos ganado

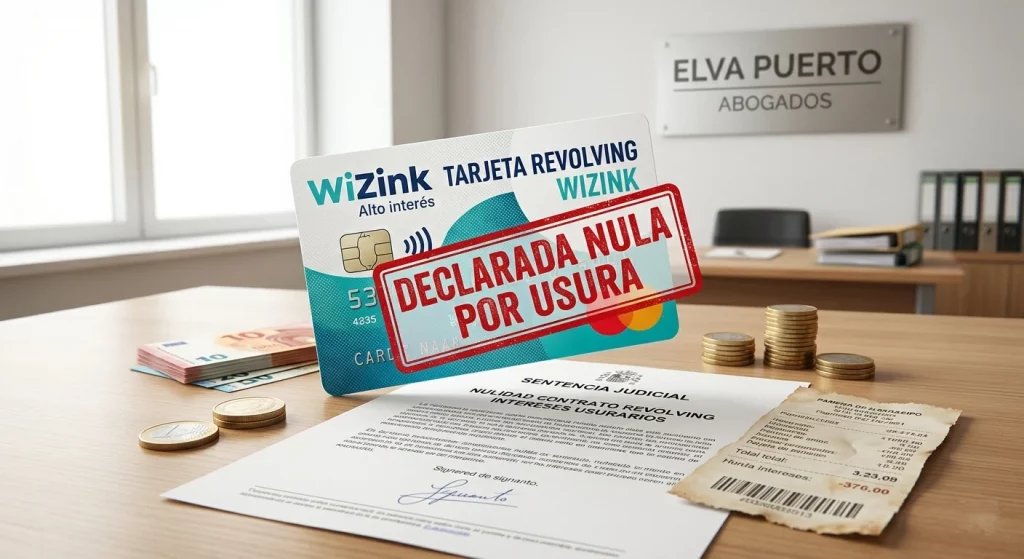

El cliente que acudió a nuestro despacho era titular de una tarjeta revolving comercializada por Wizink. Llevaba años abonando cuotas mensuales sin conseguir reducir significativamente la deuda pendiente. Cada mes realizaba el pago correspondiente, pero el saldo seguía prácticamente igual. Al revisar la documentación y los movimientos de la tarjeta, comprobó que gran parte de lo abonado se destinaba al pago de intereses y comisiones, hasta el punto de haber pagado ya una cantidad muy superior al capital inicialmente utilizado.

Tras estudiar en detalle la documentación y las condiciones del contrato, presentamos la demanda solicitando la nulidad del producto por usura.

El juzgado estimó íntegramente nuestras pretensiones. Declaró nulo el contrato y condenó a la entidad a recalcular la deuda aplicando únicamente el capital dispuesto, sin intereses ni comisiones.

Para el cliente supuso recuperar cantidades que había estado pagando indebidamente durante años. Y, sobre todo, cerrar de una vez una situación que le había generado una angustia enorme.

Puedes consultar la sentencia completa en nuestro caso de éxito sobre la nulidad de una tarjeta revolving.

Señales de que podrías tener una tarjeta revolving

Hay algunos indicios que se repiten en casi todos los casos que estudiamos:

- Llevas años pagando y la deuda apenas disminuye.

- No sabes con exactitud qué tipo de interés te aplican.

- La cuota mensual es muy baja, pero parece que nunca terminas de pagar.

- Ya has pagado más dinero del que inicialmente utilizaste.

- El banco te ofreció en varias ocasiones ampliar el crédito disponible.

Si alguna de estas situaciones te resulta familiar, merece la pena revisar tu contrato.

¿Se puede reclamar todavía?

Sí. En la mayoría de los casos sigue siendo posible estudiar la viabilidad de una reclamación.

La documentación necesaria suele ser sencilla de reunir: el contrato de la tarjeta, los extractos de movimientos y los recibos de los pagos realizados. Con eso es suficiente para hacer un primer análisis.

Lo que varía en cada caso son las cantidades recuperables, que dependen de la fecha de contratación, los pagos realizados y las condiciones concretas del producto. Por eso siempre hacemos un estudio individualizado antes de darte una respuesta.

¿Cuánto dinero se puede recuperar al reclamar una tarjeta revolving?

No existe una cantidad fija. Cada caso depende del capital utilizado, los años que haya estado vigente la tarjeta y las cantidades abonadas en concepto de intereses y comisiones. En muchos procedimientos, los consumidores recuperan importes significativos tras la declaración de nulidad del contrato.

¿Puedo reclamar aunque haya terminado de pagar la tarjeta?

En muchos casos sí. El hecho de haber cancelado o terminado de pagar la tarjeta no impide necesariamente reclamar la nulidad del contrato y solicitar la devolución de las cantidades abonadas indebidamente. Cada situación debe analizarse de forma individual.

Conclusión

Muchas personas en Ponferrada y El Bierzo han soportado durante años las condiciones de productos financieros que los tribunales están declarando abusivos. No porque no tuvieran razón, sino porque no sabían que podían reclamar.

Si tienes una tarjeta de crédito que llevas tiempo pagando sin ver el final, no esperes más. Revisa las condiciones de tu contrato y consulta con un abogado especializado en derecho bancario.

En Elva Puerto Abogados analizamos tu situación con honestidad y te decimos, sin rodeos, si merece la pena reclamar.

¿Quieres saber si puedes reclamar?

Si tienes una tarjeta revolving de Wizink o de cualquier otra entidad y sospechas que estás pagando intereses abusivos, podemos estudiar tu caso.

🏆 Caso de éxito relacionado

En la práctica, este tipo de reclamaciones no se quedan solo en teoría. De hecho, hemos conseguido resultados favorables en asuntos muy similares, como este caso real:

Descubre mis servicios de Derecho Bancario

¿Necesitas un abogado en Ponferrada?

650 457 781